皆さんこんにちは!

今回は「個人型確定拠出年金 iDeCo」についての記事を紹介していこうと思います。

この記事を書く少し前、離れて暮らしている母親からライン電話がかかってきました。

少し世間話を挟んだ後に、母親はiDeCoについて尋ねてきました。

iDeCoについて尋ねてきた主な内容は以下の通り、

- iDeCoは申請すれば誰でも行えるのか?

- いくらまで積み立てることができるのか?

- 何歳まで積み立てや運用ができるのか?

- iDeCoの受け取りはどのようにするのか?

このような内容でした。

僕自身、少しばかりはiDeCoについて、金融系の動画を見たり、書籍を読んだりしたので知っているつもりになっていました。

しかし、実際に母親にiDeCoについて説明しようとすると、

所々で曖昧な説明になっていたり

あとから思えば、説明に重要な部分が抜けていたり

ひどい時は、よく分からない部分を自分の憶測で伝えてしまったり

思っていたより自分は、iDeCoに関する知識が足りていないことに気が付きました。

そこで今回は改めてiDeCoに関する知識を学んでいこうと思い、学んだ内容を記事にしていこうと決めたのでした。

iDeCoの基本的な知識

まずはiDeCoの基本的な知識を学んでいこうと思います。

iDeCoは自分で運用ができる「私的年金」

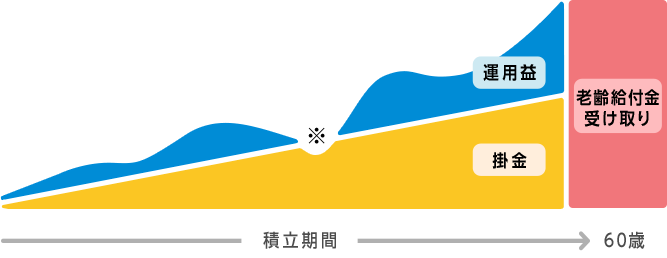

iDeCo(個人型確定拠出年金)は、確定拠出年法に基づいて実施されている私的年金制度です。

将来私たちが老後にもらえる年金として、

国が運営している国民年金や厚生年金といった公的年金

会社が独自に運用している企業年金

こういったものがあります。

iDeCoは公的年金や企業年金に加えて、

自分自身で掛金を拠出していきながら老後の資産を運用し、掛金とその運用益との合計額を「給付」という形で受け取ることができます。

iDeCoの特徴

iDeCo(個人型確定拠出年金)の大きな特徴として、

- iDeCoの加入は強制ではなく、あくまで任意であること

- 加入対象者は、満65歳未満で国民年金・厚生年金に加入している人

- 掛金の拠出時(積立時)、運用時、受け取り時に税制優遇が受けられる

- 基本的に拠出した資金は、60歳になるまで引き出すことができない

まとめるとこのような特徴があげられます!

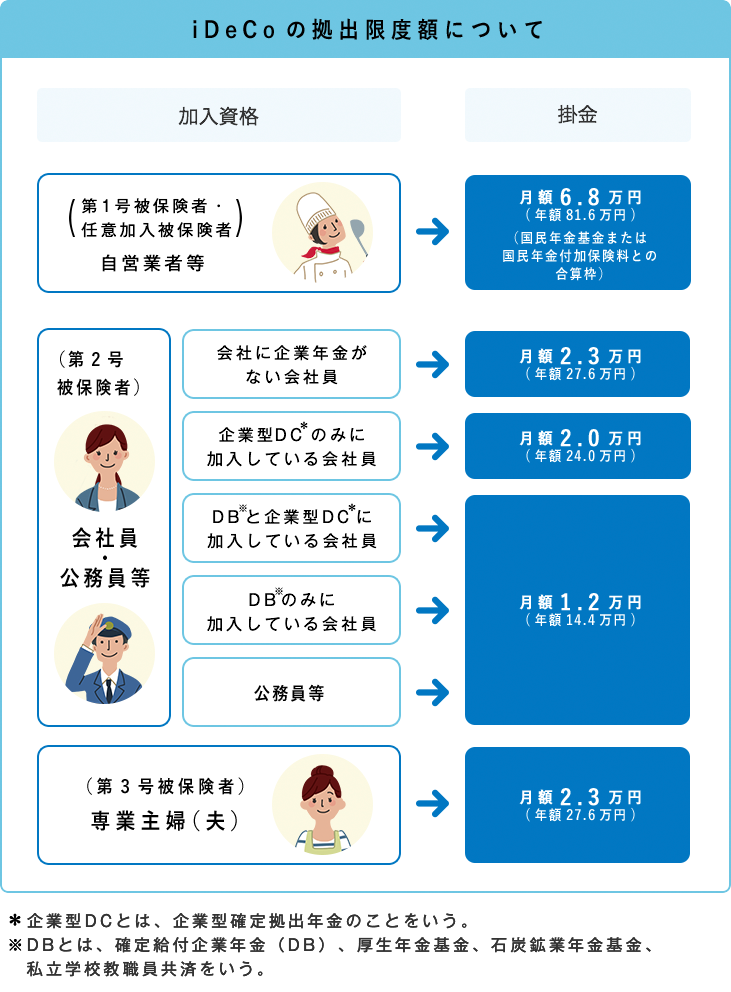

iDeCoの拠出(積立)額には上限がある

iDeCoを行うことで、老後の資金に役立てたり、掛金を拠出することで節税になったりと様々なメリットがあることを知りました。

iDeCoは条件に応じて、年間14.4万円から81.6万円まで投資(拠出)することができるため、老後の蓄えの足しにしたい方にとっては嬉しい制度だと言えるでしょう。

また、iDeCoでは拠出(積立)額の設定が月々5,000円から1,000円単位で自由に設定していくことができるため、投資初心者でも安心して始めることが出来ます

投資に不安がある方や、資金にそこまで余裕がない方は、

まずは5,000円から始めてみて、慣れてきたら少しづつ増やしていくのもありですね(^^)

しかし、iDeCoに拠出(積立)できる金額には上限があります。

上限額は、職業や国民年金の被保険者区分によって、月々に行える掛金が異なってくるので注意が必要です。

自分がどの区分に属しているのかがよく分からない方は、日本年金機構から送られてくる通知書をみて確認するか、自分の働いている勤務先で確認してみてくださいね(^^)

iDeCoで受けられる3つの税制優遇

iDeCoを行うことの最も大きなメリットは、なんといっても手厚い税制優遇が受けられるところにあります!

iDeCoを運営していく上で受けられる税制優遇は主に以下の3つです。

- 自分で拠出した額の全額が所得控除の対象となる

- 運用益は全額が非課税となる

- 受け取り時に、一定額までは税金がかからない

このような税制優遇が受けられます!

上記の3つの税制優遇について、具体的に掘り下げてみていきましょう

1.自分で拠出した額の全額が所得控除の対象となる

税制優遇によるメリットの1つ目は、iDeCoで拠出した金額の全額を、その年の課税所得から控除できるという点です!

iDeCoに掛金を拠出することで、「小規模企業共済等掛金控除」の対象となり、その年における所得税と住民税の負担が少なくなるため、結果として手元に残るお金が増える仕組みとなっています。

例えば、

- 年齢 35歳

- 年収 500万円

- 掛金 240,000円(月額20,000円×12か月)

このような人がいた場合、この人が受けられる節税金額は

所得税に対して約24,000円

住民税に対して約24,000円

年間合計約48,000円の節税効果を受けることができる計算となります!

そして、もしこのまま65歳までの30年間継続して同じ金額を拠出し続けた場合は、

なんと約144万円(年間48,000円×30年)の節税効果が得られるのです!

※上記の例はiDeCo公式サイトの「かんたん税制優遇シミュレーション」によって計算した結果です。

つまり、掛金を掛けられる金額が大きい人程、iDeCoを活用すことによって得られるメリットも大きいということになります!

2.運用益は全額が非課税となる

税制優遇による2つ目のメリットは、iDeCoによって運用して出た利益には税金がかからないという点です!

一般的に、銀行預金の利息や株式の配当金、投資信託の売却益など、

金融商品の運用によって発生した利益には税金がかかります。

しかし、iDeCoや積立NISAといった制度を利用した場合、運用して得た利益に対して税金は一切かからないため、制度を利用しないで運用した場合と比べて、最終的にとてもお得になるのです!

ここでまた、一つの例を参考にしてみます。

- 毎月の積立金額(拠出額) 20,000円

- 想定利回り(年利) 5%

- 積立期間 30年

- 累計元本 720万円(20,000円×12か月×30年)

このような例で計算していった結果・・・

元本720万円に対して、30年後の運用収益は約944.5万円

元本と合わせてなんと約1664.5万円となりました!

30年間運用を続けると、運用収益だけで元本を上回ってしまいました。

いかに複利の力が偉大であるかがわかりますね(^^)

iDeCoでは、本来運用収益にかかる税金20.315%が免除されるため、

運用収益約944.5万円に対して本来かかる筈の税金約191.9万円分が非課税となり、iDeCoを利用しない場合と比べて、とても大きな節税対策となるのです!

※上記の例は、「金融庁 資産運用シミュレーションサイト」にて計算した結果です。

本来ならばかかってしまう筈の、運用収益に対する税金のすべてが免除されるのは、資産を効率よく貯めていきたい人にとっては、とてもありがたい制度ですね!

3.受け取り時に、一定額までは税金がかからない

税制優遇によるメリット3つ目は、運用して得た資金を年金として受け取る際に、一定の金額までは税金がかからない点です!

iDeCoで満期まで積み立てた資金を、老後どのようにして受け取るのか?

iDeCoで積み立てた運用資金を受け取ることのできる年齢は60歳から75歳までとなっています。

そして、その受け取り方として、

- 一時金として受け取る方法

- 年金として受け取る方法

- 一時金と年金を組み合わせて受け取る方法

上記の3つに分けられます。

それぞれ見ていきましょう!

①一時金として受けとる方法

iDeCoで運用した資金を「一時金」として一括で受け取る場合、税制上「退職所得控除」を利用することができます。

「退職所得控除」とは、会社を退職した際に受け取った退職金にかかる「所得税」と「住民税」とを、一定の金額まで控除できる制度をいいます。

iDeCoでは、この「退職所得控除」を適用することができるため、一定の額までは非課税で受け取ることができるのです。

退職所得控除は次のように計算していきます。

| 勤続年数(N年) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×N年 (80万円に満たない場合は80万円とする) |

| 20年超 | 800万円+70万円×(N年-20年) |

仮に、iDeCoに加入していた期間が30年だとすれば、

800万円+70万円×(30年-20年)=1500万円

上記の例では、iDeCoを一時金として受け取る際には、1500万円までなら、税金がかからないという計算になります。

ただしここで注意が必要なのが、

もし、iDeCoの一時金の他に、会社からも退職金を同時に受け取る場合は、両者を合わせた金額が控除の対象となります。

つまり、iDeCoで受け取る一時金と会社から受け取る退職金が上記計算式の控除額を超えてしまうと、超えた金額分に対しては税金がかかってしまうので注意してください。

iDeCoを利用している人、これから利用しようとする人は、一度計算してみるといいですね(^^)

②年金として受け取る方法

iDeCoで運用した資金を年金として受け取る場合、税制上は「公的年金控除」が適用され、一定の受け取り金額までは非課税となります。

年金で受け取る場合は、iDeCoで運用した資金を分割して受け取る方法となります。

年金として受け取れる年齢は60歳から75歳までの間で、自由に設定が可能です。

iDeCoで受け取る年金にかかる税金は「雑所得」と同じ扱いとなり、「公的年金控除」が利用できます。「公的年金控除」は、以下の計算式によって控除できる金額が分かります。

公的年金等に係る雑所得の金額=公的年金等の収入金額の合計額 × ※割合(%)- ※控除額

※割合(%)や控除額は、受給者の年齢や所得によって異なります。

上記の計算式を参考にして、

公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円以下の場合で見ると、

60歳~64歳までの方は、公的年金との合計額が毎年60万円まで、

65歳以上の方は、公的年金との合計額が110万円まで、

非課税で年金を受け取ることが出来ます。

※上記は「国税庁 ホームページ 公的年金等の課税関係」を参考にした金額です。

もっと詳しく知りたい方は、上記リンクで調べてみてください(^^)

③一時金と年金を組み合わせて受け取る方法

上記①※でも述べましたが、

iDeCoで運営した資金を、会社からの退職金などと同時に「一時金」として一括で受け取る場合、

金額によって「退職所得控除」の上限額を超えてしまうことがあります。

上限額をこえた金額には税金が課税されてしまいます。

このような場合、「一時金で受け取る方法」と「年金として受け取る方法」を組み合わせた受け取り方法があります。

因みに、この方法で受け取るやり方を「併給」と呼びます。

iDeCoで運用した最終的な金額が予想以上の成績となった人や、退職金と合わせると「退職所得控除」を大きく上回ってしまう人にとってメリットがある方法です。

①の「退職所得控除」と②の「公的年金控除」、

どちらも税金から控除できる金額には上限が設けられているので、どちらか一方の方法だけでで受け取ってしまうと、場合によっては税金面で損をしてしまう可能性があるのです。

iDeCoで運用した資金と、今まで勤めていた会社から受け取る退職金の合計金額が、退職所得控除の金額を大幅に超えてしまう人は、超えた金額に対しては「年金」として分割で受け取っていく方法を採ると、節税対策としての効果が得られ、最終的にお得になるというわけですね(^^)

iDeCoで運営した老後資金を効率よくもらうためには、受け取り方も大事になってくるということが分かりました!

iDeCoのデメリットや注意点も知っておこう!

今までiDeCoについて、様々なメリットがあり、お得な制度であることは述べてきました。

しかし、これから実際にiDeCoを始めようと考えている人や、既にiDeCoで運用を行っている人は、

iDeCoをする上でのデメリットや注意する点もきちんと把握しておく必要があります。

1.原則60歳になるまで資金の引き出し・中途解約ができない

iDeCoで拠出(積立)したお金や、それによって出た運用益は、原則として60歳になるまでは1円でも引き出すことはできず、途中で解約することもできません。

つまり、iDeCoに出したお金は、60歳まで資金拘束されるということです。

これを踏まえずに、「iDeCoが節税になってお得だから」という理由だけで満額まで拠出(積立)してしまうと、今現在の生活が苦しくなってしまう恐れがあるため注意が必要です。

なお、原則60歳まで引き出すことができないiDeCoの制度ですが、例外として以下の場合は60歳に満たなくても受け取ることができます。

- iDeCoに加入していた本人がなくなった場合、「死亡一時金」として、加入者の遺族に支給される。

- iDeCoに加入している本人が高度障害者となった場合、加入年齢に関わらず「障害給付金」として受け取ることができる。

- 年収の著しい減少等によって国民年金保険料の免除を受け、※個人別管理資産額が25万以下であることなど、いくつかの要件を全て満たしている場合、「脱退一時金」として受けとることが可能。

※確定拠出型年金で、個人別に管理されている年金積立金のこと

iDeCoをこれから始めようとしている人、既にiDeCoで運用していおり、自分が拠出(積立)できる限度額までしている人は、老後のことだけでなく、今現在の生活についても考えた上でiDeCoを行っていくことが大事となりますね(^^)

2.iDeCoの運用には手数料がかかる

iDeCoを行っていく上で知っておくべき大事なことは、

iDeCoで資産運用をしていくためには、必ず様々な手数料が発生するということです。

iDeCoを運用していく上でかかってくる手数料は、大きく分けて加入・移管時、運用時、給付時の3つに分類されます。

①加入・移管時にかかる手数料

iDeCoに加入する際には加入手数料がかかります。

また、企業型確定拠出年金からiDeCoの方に資産を移管する時には移管手数料がかかります。

加入・移管手数料は、選ぶ金融機関や運用する商品によって異なりますが、

加入手数料は 2,829円~3,929円

移管手数料は 0円~4,000円

このくらい費用がかかることを覚えておきましょう。

②運用時にかかる手数料

iDeCoで資産を運用していく期間にかかる費用としては、主に口座管理手数料と運用管理費用(信託報酬)の2つがあります。

口座管理手数料とは、iDeCoで資産を運営していくにあたって、関係する組織や機関に支払わなければならない費用のことをいいます。

口座管理手数料としてかかる費用は以下の通り、

- 国民年金基金連合会に 105円/月、 1260円/年

- 運営管理機関(金融機関)に 0円~440円/月、 0円~5280円/年

- 事務委託先金融機関に 66円/月、 792円/年

この様に、総合すると口座管理手数料は

だいたい毎月171円~611円、年間2052円~7332円かかる計算となります。

次に運営管理費用(信託報酬)についてみていきます。

運営管理費用(信託報酬)とは、実際に自分が選んだ投資信託等の商品を運営していくためにかかる費用をいいます。

運営管理費用(信託報酬)は金融機関の商品によって様々ですが、こちらも口座管理手数料と同様に毎月かかる費用なので、できるだけ信託報酬が安い商品を選ぶことが望ましいですね(^^)

③給付時にかかる手数料

iDeCoで運用した資金を受け取る際には、「給付事務手数料」がかかります。

「給付事務手数料」とは、iDeCoで運用した資金を「一時金」または「年金」として受け取る時に、資産を管理している事務委託先金融機関に支払う費用のことを言います。

給付事務手数料は、一回につき440円かかります。

iDeCoで運用した資金を「一時金」として一括で受け取る場合は一回分の費用しか発生しませんが、

「年金」として分割で受け取っていく場合は、その都度440円が手数料としてかかるため、どちらで受け取るかによって金額も異なります。

どちらで受け取るかによって最終的にお得になるかは人それぞれなので、ぜひ最良な受け取りができるように、あらかじめ調べて置くといいですね(^^)

④還付事務手数料

「還付事務手数料」とは、拠出した掛金が加入者に「還付金」として払い戻される際に発生する手数料です。

「還付金」が発生するのは以下の通りです。

- iDeCoの加入資格である、国民年金保険料を納めていない期間に掛金を拠出した時

- 法令で決まっている掛金の上限額を超えて拠出した時

- 加入資格が喪失している状態で拠出が行われた時

「還付事務手数料」は、iDeCoを運営している金融機関によってことなりますが、

還付の度に1488円~2148円かかります。

「還付金」に関する手数料は①~③に比べると重要度は低いですが、できればおさえておきましょう!

3.運用する商品によって元本割れするリスクがある

iDeCoで運用する商品には投資信託や定期預金といったものがあります。

定期預金は、「収益性」より「安全性」に重きを置いた「元本確保型」と呼ばれ、極力リスクを避けて資産運用をしていきたい人に選ばれています。

一方、投資信託は、「収益性」を重視して資産を運用していく「元本変動型」と呼ばれ、投資信託の中に株式や債券などが組み込まれています。

投資の世界では、一般的にリスクがあるのが株式で、安全性が高いのが債券だとされています。

株式の割合が大きい投資信託は、リターン(利益)が狙える分リスクも背負わなければならず、反対に債券の割合が大きい投資信託は、リスクが低い代わりに狙えるリターン(利益)も少なくなるということになります。

つまり、iDeCoを投資信託で運用していく場合、選んだ商品によっては、将来的に元本割れするリスクがあるということも踏まえた上で、慎重に選ぶ必要があるということです!

自分に合ったリスクとリターンを考え、最終的に納得した上で投資は行いましょう(^^)

金融機関の選び方

これから実際にiDeCoをはじめていく上で、最も重要なのは金融機関の選定です。

2022年8月時点において、iDeCoの商品を取り扱っている金融機関は200か所以上あります。

しかし、その中からiDeCoの口座を開設できるのは一人に一口座だけです。

金融機関の変更は後からでも可能ですが、その時には「移管手数料」がかかったり、効率よく資産運用ができなかったりとデメリットの部分も大きいため、できれば最初の段階から自分にあった最適な金融機関を選ぶ必要があります。

iDeCoの商品を取り扱っている金融機関

ここではiDeCoで運用できる商品を実際に取り扱っている有名な金融機関をいくつかご紹介しています。

| 金融機関名 | 加入時手数料 | 口座管理手数料(月額) | 商品数 |

|---|---|---|---|

| SBI証券 | 2829円 | 171円 | 37本 |

| 楽天証券 | 2829円 | 171円 | 32本 |

| マネックス証券 | 2829円 | 171円 | 27本 |

| 野村証券 | 2829円 | 171円 | 32本 |

| 松井証券 | 2829円 | 171円 | 40本 |

| イオン銀行 | 2829円 | 171円 | 24本 |

| ゆうちょ銀行 | 2829円 | 430円 | 34本 |

| りそな銀行 | 2829円 | ※171円~493円 | 32本 |

※当初2年までの金額です。3年目以降は加入条件によって口座管理手数料が変化します。

上記の金融機関は、どこも加入手数料は同じですが、口座管理手数料は異なるところがあるので注意が必要です。

ぜひ参考にしてください(^^)

金融機関は総合的な面で判断する

iDeCoで資産を運用していくに当たり、重要なのが金融機関の選定であることは先程述べました。

それぞれの金融機関にはそれぞれの個性や魅力があり、実際に選んでいく際の判断材料となります。

しかし金融機関選びを間違えてしまうと、変更するのに多くの手間や費用がかかってしまい、今までに投資してきた時間やお金に対してまでも損失を被ってしまう恐れがあるので、慎重に考慮して決める必要があるわけです。

では、どのような基準で金融機関を選んでいったら良いのでしょうか?

ここでは以下の基準で判断していくことをおすすめしています

- トータルでかかる手数料

- 取り扱っている商品の種類や信託報酬コスト

- サービスやサポートの質

- 運用資金の受け取り方法及び受け取り回数など

以上を踏まえたうえで、

現時点において、最も運用コストを抑え、商品の品揃えが豊富で、サービスやサポート体制が充実しており、尚且つ運用資金の受け取り方もバリエーションが多いのは、ネットを介した金融機関が多いので、ネット証券で選んでいくことをお勧めします!

楽天証券、SBI証券、マネックス証券、松井証券などが、これからiDeCoで資産運用をしていく人におすすめな金融機関となります!

いずれの証券会社も業界最安値の手数料で資産を運用をしていくことができ、投資商品も良いものが多く揃っているため、投資の初心者でも安全に始められます!

iDeCoでおすすめの商品

iDeCoで運用できる商品には、「安全性」を重視した「元本確保型」と、「収益性」を重視した「元本変動型」があります。

「元本確保型」の特性

「元本確保型」は、主に定期預金や保険などが組み込まれている投資商品をいいます。

あらかじめ金利が決まって運用されるので、リスクが極力抑えられます。

また、元本が保証されるため、極力元本割れを避けて運用したい人にとって見ればメリットと言えます。

しかし金利は低いため、資産を大きく増やしていきたい人には不向きな投資商品です。

「元本変動型」の特性

「元本変動型」は、株式や債券などが組み込まれた投資信託のことをいいます。

「元本変動型」は投資商品の成績次第で、将来的に運用資産を大きく増やすことができる一方、成績が良くなかった場合は、最悪投資した元本よりも減らしてしまうリスクも孕んでいます。

どの金融機関においても、iDeCoで取り扱っている投資商品としてはこの「元本変動型」が圧倒的に多く、リスクが大きい反面それに対するリターン(利益)も大きいため、資産を増やしていきたい人にはこちらがおすすめです。

また、iDeCoで長期運用ができるなら株式の割合はできるだけ多い投資信託にを選ぶ方が有利です。

投資信託の種類

投資で将来的に大きく資産を増やしていくためには、「元本変動型」の投資信託で運用していく必要があることは先程述べました。

だからと言って、どの投資商品(投資信託)を選んでも良いという訳ではなく、投資信託の中でも、信頼性が高く、それなりのリターン(利益)が望める商品を選んでいく必要があります。

基本的に、資産運用はある程度の時間をかけて、堅実に着々と投資を行うのがセオリーです。

長期投資が基本となるので、腰を据えてどっしりと構えるスタンスでいく感じですね(^^)

そして、投資信託の商品選びでポイントとなるところは以下の2つです!

- 信託報酬(手数料)の安さ

- 投資信託の規模(純資産額)

更に、投資信託には大きく分けて2つの運用スタイルがあります。

それはインデックス投資とアクティブ投資です。

インデックス投資とは、ある特定の指数(ベンチマーク)に沿って運用される投資スタイルを言います。

国内や海外の代表的な株式や債券に連動して運用が行われているため、比較的コストが安く、価額の値動きも捉えやすいため、投資の初心者でも簡単に始められるところがメリットです。

アクティブ投資とは、投資のプロが集められた資金から独自の分析や判断によって投資が行われ、指数(ベンチマーク)以上の成績を目指す投資スタイルを言います。

こちらは、インデックス投資以上のリターン(利益)が期待できる代わりに、コストがインデックス投資に比べて高く、価額の値動きも変動が大きいため、中級者・上級者向けの投資だと言えます。

以上を踏まえまとめると、これからiDeCoで資産運用を行っていく上で、

投資初心者にはインデックス投資がおすすめ、

投資中級者以上で資産をもっと増やしていきたい人にとってはアクティブ投資がおすすめということななります。

どちらにしても、自分に合ったリスクとリターンを考慮して決めていくことが大切です(^^)

おすすめ商品一覧

ここでは、今までのことを学んだ上でおすすめの投資商品を紹介しています。

基本的に以下で紹介している投資信託は、信託報酬の安さや運用商品の純資産額を抑えた上で、どれも投資初心者からでも安心して始められるインデックス投資です。ぜひ参考にしてみてください(^^)

楽天・全米株式インデックス・ファンド

米国株式市場の大・中・小型株、約4 ,000 銘柄で構成される指数に連動した商品です。

世界的に有名な企業の株だけでなく、今後成長が期待される中小企業の株も含まれています。

成長性によるリターンと同時にリスク分散も取りたい人におすすめのインデックス投資です!

楽天証券へ→楽天・全米株式インデックス・ファンド

楽天・全世界株式インデックス・ファンド

新興国を含む世界7,400銘柄で構成された指数に連動した商品です。

世界中の大型株から小型株までが網羅されているところがポイントです。

この1本で、全世界の株式市場を幅広くカバーできます!

楽天証券へ→楽天・全世界株式インデックス・ファンド

三菱UFJ国際-eMAXIS Slim 米国株式(S&P500)

米国を代表する企業500銘柄から構成された世界的にも有名な指数に連動した商品です。

これ1本で、グーグルやアマゾン、マイクロソフト、アップルなどをはじめとした世界的に有名な企業に投資ができます。

信託報酬(手数料)が0.0968%と業界最安値であるところが魅力です!

SBI証券へ→三菱UFJ国際-eMAXIS Slim 米国株式(S&P500)

ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

日本を除く主要な先進国の株式による銘柄によって構成された指数に連動する商品です。

購入時や換金時に手数料がかからないため、低コストで海外に投資がしたい人におすすめです。

SBI証券へ→ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

eMAXIS Slim 全世界株式(オール・カントリー)

日本を含んだ全世界の株式に分散して投資ができるファンドです。

投資の運用コスト、純資産額、運用成績、どれも投資信託の中ではトップクラスです。

2021年の「投資ブロガーが選ぶ!Fand of the year2021」では、

栄えある第1位を獲得した人気の商品です!

マネックス証券へ→eMAXIS Slim 全世界株式(オール・カントリー)

iFree NYダウ・インデックス

米国の代表的な株価指数であるダウ工業平均株価(NYダウ)に連動した商品です。

この1本でアップルやボーイング、コカ・コーラなどといった米国を代表するグローバル企業に分散して投資を行うことができます。

今後もアメリカが経済的に成長していくと予想している人におすすめです。

松井証券へ→iFree NYダウ・インデックス

アクティブファンド

こちらでは、アクティブ投資の商品を紹介してます。

アクティブ投資はインデックス投資に比べて運用コストが高く、価額の変動も大きいため、初心者向きではありませんが、投資にある程度の知識がある方や、ある程度のリスクは許容できる人には考慮できる商品です。

他にも金融機関によって様々な商品があるので、興味がある方はぜひ調べてみてください!

iDeCoで未来を考える

いかがでしょうか?

今回iDeCoについて、その概要から実際に運用されている商品に至るまで多くを勉強できたのではないでしょうか?

僕自身も記事を書いていく中で、ほんとに多くの新しい知識を学ぶことができました!

iDeCoの運営には色んな組織が存在しており、その中に税金や法律が複雑に絡み合っているため、もっと勉強が必要だと今回記事を書く中で強く痛感しました。

自分の資産を守るのも増やすのも、他でもない自分自身です。

お金ばかりが全てではありませんが、お金がなければ困るのもまた事実。

自分にとって将来どのくらいお金が必要なのか?

老後の資金で何をしていきたいのか?

自分にとって幸福とは何なのか?

iDeCoをこれから始めてみようか考えている人、漠然とiDeCoを始めたひとは、

iDeCoをきっかけにして、自分の、或いは自分の大切な人との将来を

今一度深く考えてみてはいかがでしょうか?

長くなりましたが、今回の記事が少しでも多くの人のお役に立てれば幸いです(^^)

ありがとうございました!

コメント